- iDeCoとは?

- iDeCoのメリット・デメリットは?

- iDeCoがおすすめな人・申し込み方法は?

本記事ではこのような疑問を解決します。

近年、ネットやテレビでよく目にするようになったiDeCo。

なんとなく見聞きはするけどiDeCoとは一体どんなものなのでしょうか?

そこで今回はiDeCoの仕組みやメリット・デメリットを中心にわかりやすく解説していきます。

iDeCoとは?

iDeCoとは自分が拠出した掛金を自分で選んだ投資先で運用し、資産を形成する年金制度のことです。

つまり自分で運用していく年金ということです。

やっていること自体は投資信託の積み立て投資と変わりはありません。

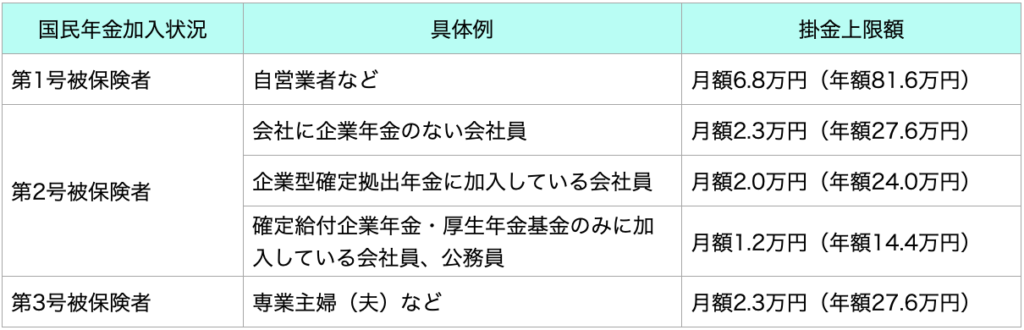

また、加入条件は以下の通りです。

・日本在住の20歳~60歳未満の人

・基礎年金を払っている人(過去未払いでも現在払っていたらOK)

なお、掛け金(積み立て額)の上限は職業によって異なり、以下のようになります。

iDeCoのメリット

節税対策になる(拠出時)

なぜiDeCoの掛け金拠出時に節税対策になるかというと、掛け金が全額所得控除にできるからです。

ここで、所得控除についてざっくり解説します。

所得税や住民税は1年間の所得に対して課税されます。

簡単な式にすると、「所得×税率=税額」と表され、所得控除はこの所得の金額を減額効果を持ち、節税につながるわけです。

したがって、iDeCoの掛け金拠出時に節税対策になるということになります。

節税対策になる(給付受取時)

iDeCoは給付の受取時にも税金が安くなります。

iDeCoは給付の受取方法を以下の3つの中から選択することができます。

・年金として受け取る

・一時金として受け取る

・年金と一時金を組み合わせて受け取る

年金として受け取る場合は「公的年金等控除」の対象となります。

一時金として受け取る場合は「退職所得控除」の対象となります。

したがって、iDeCoは給付の受取方法によって節税効果を発揮するわけです。

運用益が非課税になる

通常、iDeCoのような投資信託を運用する場合、投資信託の運用益には約20%の税金がかかってきます。

しかし、iDeCoでは投資信託の運用益が非課税となるメリットがあります。

iDeCoのデメリット

原則、60歳になるまで現金化できない

iDeCoは年金制度なので積み立てが終了するまではお金を引き出すことができません。

このデメリットは節税できるというメリットとのトレードオフの部分と言えます。

なお、積み立て期間が10年未満だと、最も遅くて65歳からの受け取りになります。

給付額は運用成績によって変動する

iDeCoといえど、れっきとした投資になります。

投資である以上は最低限の運用リスクは存在します。

iDeCoはこんな人におすすめ!

- 節税しつつ、年金の受取額を増やしたい方

- 利回りのない普通預金にお金が眠っている方

- 運用益が非課税で投資をしたい方

iDeCoのお申し込み方法

iDeCoの仕組みや流れは基本的に以下の通りです。

- iDeCoに加入し、運用する投資信託を選択する

- 月1回、同じ金額で投資信託を買って積み立て投資をする(年払いもあり)

- 60歳まで積み立てを続ける

- 積み立てが終了したら売却して利益を得る(受け取り方は60歳以降で自由に選択することができる)

iDeCoをはじめるなら手数料の安い以下の2つがおすすめです。

SBI証券

・iDeCoの運用実績10年超

・「低コスト」と「バラエティ」にこだわり、厳選した商品ラインナップ

・加入資格、積立金額、期間等に関わらずどなたでも運営管理手数料が無料

・iDeCo専用WEBサイト、自社運営の電話サポートサービス、AIチャットボットなどのiDeCo運用サポートが強力

松井証券

・創業100年の歴史と実績があり、財務内容も健全

・あらゆるニーズにお応えするためにバラエティ豊かな低コスト金融商品を厳選

・運営管理手数料はどなたでも無料

まとめ

- iDeCoとは?

・自分が拠出した掛金を自分で選んだ投資先で運用し、資産を形成する年金制度=投資信託の積み立て投資

・掛け金(積み立て額)の上限は職業によって月に約1万~7万円 - iDeCoのメリット

・節税対策になる(掛け金拠出時と給付受取時)

・運用益が非課税になる - iDeCoのデメリット

・原則、60歳になるまで現金化できない

・運用リスクがある - こんな方におすすめ!

・節税しつつ、年金の受取額を増やしたい方

・利回りのない普通預金にお金が眠っている方

・運用益が非課税で投資をしたい方 - iDeCoのお申し込み方法

SBI証券でのお申し込みはこちら>>

松井証券でのお申し込みはこちら>>

NISA・つみたてNISAに関する記事はこちら!

NISA・つみたてNISAとは?NISA・つみたてNISAのメリット・デメリットは?NISA・つみたてNISAはどちらがいいの? 本記事ではこのような疑問を解決します。近年、ネットやテレビでよく目にするようになったNISA。なんとな[…]

-375x250.jpg)