本記事でわかること

- 財務諸表分析の種類

- 財務諸表分析における主な指標

今回は財務諸表(決算書)を分析する際に、

「どのような観点に着目したらいいのか?」

「どのような指標を見たらいいのか?」

という疑問を解決していきます。

本記事では財務諸表分析として、企業の以下の項目を分析する指標をご紹介します。

・収益性分析

・活動性分析

・安全性分析

・成長性分析

本記事を読めば、基本的な、財務諸表の分析や決算書のチェックができるようになります。

収益性分析

収益性分析とは企業の利益獲得能力を分析することです。

収益性分析は財務諸表分析の中で1番重要であるといっても過言ではありません。

なぜなら企業は利益を獲得するために事業活動を行っているからです。

そして、収益性分析の良否は資本利益率という部類の指標で表されます。

資本利益率とは「投下した元手に対してどれだけ利益を獲得したか」ということを指します。

例えばコーヒーショップを開業するために1,000万円を出資して、1年間営業した結果、利益を200万円あげたとすると、資本利益率は200万円 ÷ 1,000万円 = 20%となります。

したがって、収益性分析では企業の稼ぐ力を知ることができます。

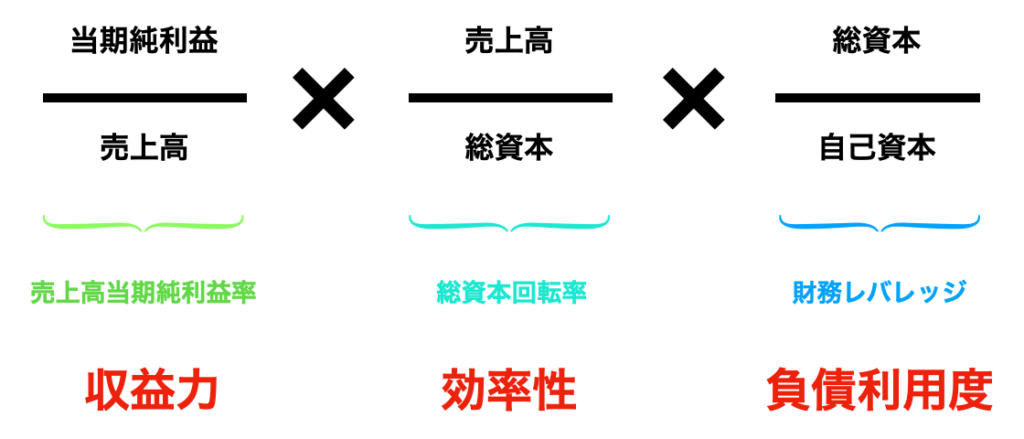

ROE(自己資本当期純利益率)

ROE(自己資本当期純利益率)

= 当期純利益 ÷ 自己資本(株主資本)

ROE(自己資本当期純利益率)とは自己資本に対してどれだけの利益をあげることができたかを表す指標のことです。

ROEの目安は一般的に10%と言われています。

ROEは投資家たちとても気にする指標であり、配当や株価に影響を与えます。

そのためROEは資本利益率の部類の中では、1番よく使われる指標です。

なお、資本利益率の部類には他にも様々な指標がありますが、基本的には以下の項目を組み合わせてつくります。

分子→利益指標

例)当期純利益・営業利益・事業利益

分母→資本項目

例)自己資本・経営資本・総資本

参考:ROEの分解

ROEは、よく以下の要素に分解して表すことがあります。

※「総資本回転率」については後述

活動性分析

活動性分析とは資産の回転速度を分析することです。

資産の回転とは、事業活動を通じて投資した資産を現金化すること、商品を仕入れて販売・現金回収すること、といった営業活動の一連のプロセスを指します。

活動性分析は効率性分析とも呼ばれ、「資産を利益の獲得のために効率的に利用できているか」や「売掛金をどれくらいの期間で回収できているか」などを表します。

したがって、活動性分析では企業がどれくらいうまく営業活動を回しているかということを知ることができます。

総資本回転率

総資本回転率

= 売上高 ÷ 総資本

総資本回転率とは資産をどれくらい有効活用して売上に結びつけているかということを表す指標のことです。

つまり手持ちの資産をいかに上手く使って売上をあげているかということになります。

そのため数値(率)は高いほど、効率的に営業活動が行えているということを表します。

サッカーチームの監督で例えると、チームにおける最善のフォーメーションやプレーヤーのポジションを考え、なるべく多くの勝ち点をあげていくということになります。

売掛債権回転期間

売掛債権回転期間

= 売掛債権 ÷ 売上高

売掛債権回転期間とは商品の販売から売掛債権を回収するまでの期間を表す指標のことです。

売掛債権回転期間が長期化すれば、現金を長らく回収できていないということであるため営業活動に大きな悪影響を与えます。

そのため売掛債権回転期間を短くすることで、営業活動を有利に進めることができます。

安全性分析

安全性分析とは主に企業の支払能力を分析することです。

支払能力と倒産リスクは密接に関わっているため、安全性分析は融資や投資の対象として適切かどうかを判断する時によく用いられます。

特に、保守的な考えを持つ日本の企業では、安全性分析はとても重視されています。

自己資本比率

自己資本比率

= 自己資本 ÷ 総資本(負債+自己資本)

自己資本比率とは総資本の中に自己資本がどれくらいの割合で存在しているかを表す指標のことです。

自己資本比率を把握すれば、自己資本と他人資本(負債)の比率も知ることができます。

他人資本とは言葉通り他人の資本(借入金や社債など)のことで、返済義務のある資本になります。

よって他人資本の比率が高い企業は、倒産リスクが高まっているということを意味します。

自己資本比率は一般的に70%が理想水準で、40%あれば倒産リスクが低い水準であると言われています。

ただ、自己資本比率が100%に近ければ良いというわけではなく、税金や配当のことを考えると、ある程度の他人資本を用意することが好ましいです。

成長性分析

成長性分析とは企業の収益や資産がどの程度増加しているかを分析することです。

成長性分析では、単純に、売上高はどれくらい伸びたか?、会社の規模は大きくなったか?、といったことを確認します。

営業利益増加率

営業利益増加率

= (当期営業利益 ー 前期営業利益) ÷ 前期営業利益

営業利益増加率とは言葉通り営業利益がどれくらい増加したのかを表す指標のことです。

営業利益は会社が本業で稼ぎ出した利益であるため、営業利益が伸びていれば、会社としての業績が好調であるということを表しています。

まとめ

- 収益性分析

企業の利益獲得能力を分析すること - 活動性分析

資産の回転速度を分析すること - 安全性分析

主に企業の支払能力を分析すること - 成長性分析

企業の収益や資産がどの程度増加しているかを分析すること

なお、貸借対照表と損益計算書の基礎理解についてはこちらの記事を参考にしてみてください。

貸借対照表が何なのかイマイチつかめない・・・本とか読んでも小難しいことしか書かれていない・・・ 本記事ではこのような悩みを解決します。貸借対照表は会社のことを理解する上で重要なものです。しかし、簿記に触れたことがない人にとっては貸借[…]

損益計算書って何?損益計算書がイマイチつかめない・・・損益計算書を簡単に理解したい! 本記事ではこのような疑問や悩み、要望にお応えします。日商簿記1級資格保有で、監査法人や会計コンサルティング会社で働いてきた経験のある筆者が「損益計[…]