- 貸借対照表が何なのかイマイチつかめない・・・

- 本とか読んでも小難しいことしか書かれていない・・・

本記事ではこのような悩みを解決します。

貸借対照表は会社のことを理解する上で重要なものです。

しかし、簿記に触れたことがない人にとっては貸借対照表を理解することは簡単ではありません。

そこで今回は日商簿記1級資格保有で、監査法人や会計コンサルティング会社で働いてきた経験のある筆者が「貸借対照表とは何か?」についてわかりやすく解説します。

本記事を読めば貸借対照表に対する理解がスッと頭に入ってきます。

貸借対照表(B/S)とは?

①-1024x576.png)

貸借対照表とは会社の財政状態を表す決算書の1つです。

では、財政状態とは一体何なのか?

財政状態とは「資金をどのように調達しているか、資金をどのように運用しているか」のありさまのことです。

そして、貸借対照表における左側の資産エリアでは「資金をどのように運用しているか」を表し、右側の負債・純資産エリアでは「資金をどのように調達しているか」を表しています。

また、左側の資産の総額と右側の負債・純資産の総額は必ず一致します。

それもそのはず、調達した資金を何らかの形で運用しているので、左右は必ず一致するわけです。

ちなみに、貸借対照表は英語でバランス・シート(B/S)と言われますが、この「バランス」というのは表の左右が一致することを意味しています。

-1024x468.png)

この表が貸借対照表を究極に簡素化したものになります。

でも、実際の企業の貸借対照表を見てみるといくつも項目があったり、複雑そうに見えたりしますが、それぞれの企業の状況に応じて上の表の中に項目や金額を単にたくさん当てはめていっただけです。

本記事でも試しに具体的な項目を当てはめてみることにします。

いかにも会社っぽい項目名が連なっています。

そんな時は先ほど説明したことを思い出してください。

各項目を「資金をどのように運用・調達しているか」という目線で見ると項目の名称に納得できて理解が進むのではないでしょうか。

ここまでで貸借対照表の大枠がわかったかと思います。

次からは「資産」「負債」「純資産」の各部について見ていきましょう。

資産の部

-965x1024.png)

資産の部は「資金をどのように運用しているか」を表しています。

資産の部→資金の運用形態

ここで、「資金をどのように運用しているか」は、「資金が何の姿に化けているか」に言い換えることができます。

つまり、資金の元の姿は現金(キャッシュ)なので、「現金が何の姿に化けているか」ということです。

例えば、会社の事業活動を見てみると、まず現金が商品という姿に化けて、商品が売れると売掛金の姿に化けます。最後に、売掛金が入金されて、また現金の姿に戻ります。

このように現金が別の姿に化けながら事業活動は回っているわけです。

そして、表を見ると『流動』『固定』『繰延』という名称が付いていますよね。

これは何を表していのるかというと、簡単にいえば「現金化する早さ」を表しています。

もちろんそれだけで全ての並びが決まっているわけではありませんが、基本的に上から現金化する早さが早い順に並んでいます。

例えば、受取手形は期日がくれば現金に換えることができますが、建物は事業活動に使われゆっくりと現金を生み出していく(現金に換わっていく)のです。

負債の部

負債の部は「資金をどのように調達しているか」を表しています。

負債の部→資金の調達源泉

ここで、負債と純資産はどちらも資金の調達源泉です。

そうであれば、両者は、なにが違うのでしょうか。

それは「返済義務の有無」という違いです。

資金を調達するということは誰かが資金を提供してくれるということですが、この資金の提供者が自分(=自己資本)であれば返済義務はありません。

一方、資金の提供者が自分以外(=他人資本)であれば返済義務を負います。

負債は資金の提供者が自分以外である他人資本となり、返済義務があります。

返済義務とは将来のいつかに支払いの義務が発生するもので、買掛金や借入金などがこれにあたります。

そして、負債においては基本的に上から「返済期限が早いもの」から順に並んでいるのです。

長期借入金よりも買掛金の支払いの方が返済期限は早いものとなります。

純資産の部

純資産の部は「資金をどのように調達しているか」を表しています。

純資産の部→資金の調達源泉

同じく資金の調達源泉である負債とは返済義務がない点で異なります。

純資産の中身を大まかにわけると、「自己の出資分」と「稼ぎだした利益の蓄え分」の2つにわけることができます。

この「自己の出資分」が資本金にあたり、「稼ぎだした利益の蓄え分」が利益剰余金にあたります。

つまり、他人資本分と自己の出資分で稼ぎだした利益が会社の中に蓄えられていくわけです。

ちなみに、稼ぎ出す利益は損益計算書で計算され、貸借対照表の利益剰余金のところに積み重なっていくという仕組みになります。

貸借対照表を具体例で考えてみよう!

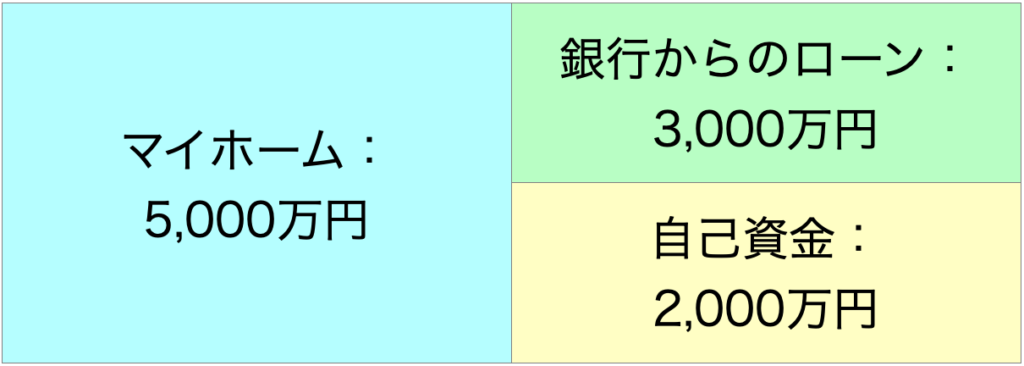

ここではマイホームを購入するシーンを例に簡単な貸借対照表をつくってみましょう。

以下の条件でマイホームを購入するとします。

- マイホームの価額:5,000万円

- 銀行からのローン:3,000万円

- 自己資金:2,000万円

まず資金を用意した段階の貸借対照表を見てみましょう。

「負債」には銀行からのローン:3,000万円が入り、「純資産」には自己資金:2,000万円が入ります。

「資産」には銀行からのローンと自己資金を合わせた現金:5,000万円が入りました。

そして、この現金:5,000万円でマイホームを購入すると貸借対照表は以下のように変わります。

現金:5,000万円がマイホーム:5,000万円に化けました。

こうして、銀行からのローン:3,000万円と自己資金:2,000万円を合わせた現金:5,000万円でマイホームを購入した時の貸借対照表の完成です。

今の例では登場人物や取引の数が極端に少ないですが、これらの数や規模を単に大きくしたのが企業の貸借対照表ということになります。

まとめ

貸借対照表は「資金をどのように調達しているか、資金をどのように運用しているか」のありさまを表していることがわかりました。

つまり、「負債・純資産」の欄には「資金の提供元は誰なのか?どこなのか?」の答えが書いてあり、「資産」の欄には「資金(=現金)は何に化けているのか?」の答えが書いてあるということになります。

この基本を頭に入れながら具体的な取引や勘定科目に触れると理解の速度がグンっと上がるので意識してみてください。

また、貸借対照表の読み方についてはこちらの記事で解説しているので合わせて確認してみてください。

貸借対照表のどこを見たらいいの?貸借対照表を読めるようになりたい! 貸借対照表の勉強を進めていると、「仕組みはわかったけど、結局どこをどう見たらいいの?」と疑問に思うことがあります。そこで今回は日商簿記1級資格保有で、監査法人や会計[…]

なお、損益計算書・キャッシュフロー計算書についてはこちらを確認してみてください。

損益計算書って何?損益計算書がイマイチつかめない・・・損益計算書を簡単に理解したい! 本記事ではこのような疑問や悩み、要望にお応えします。日商簿記1級資格保有で、監査法人や会計コンサルティング会社で働いてきた経験のある筆者が「損益計[…]

キャッシュフロー計算書って何?キャッシュフロー計算書がイマイチつかめない・・・キャッシュフロー計算書を簡単に理解したい! 本記事ではこのような疑問や悩み、要望にお応えします。日商簿記1級資格保有で、監査法人や会計コンサルティング会社[…]