- 株式会社にはどんな税金がかかるの?

- 株式会社ににかかる税金の正体とは?

本記事ではこのような疑問を解決します。

起業をして株式会社などの法人を設立した場合には、そこでかかる税金についての理解が必要になります。

法人にかかる税金についてある程度知っておくことで、節税を通じて会社経営への向き合い方も大きく変わってくるのです。

そこで今回は株式会社にかかる税金の種類を解説していきます。

株式会社にかかる税金の種類

-1024x576.png)

株式会社にかかる主な税金の種類は以下の通りです。

- 法人税

- 地方法人税

- 法人住民税

- 法人事業税

- 消費税

法人税

法人税は法人が各事業期間に得た所得にかかる税金で、国へ納付する国税になります。

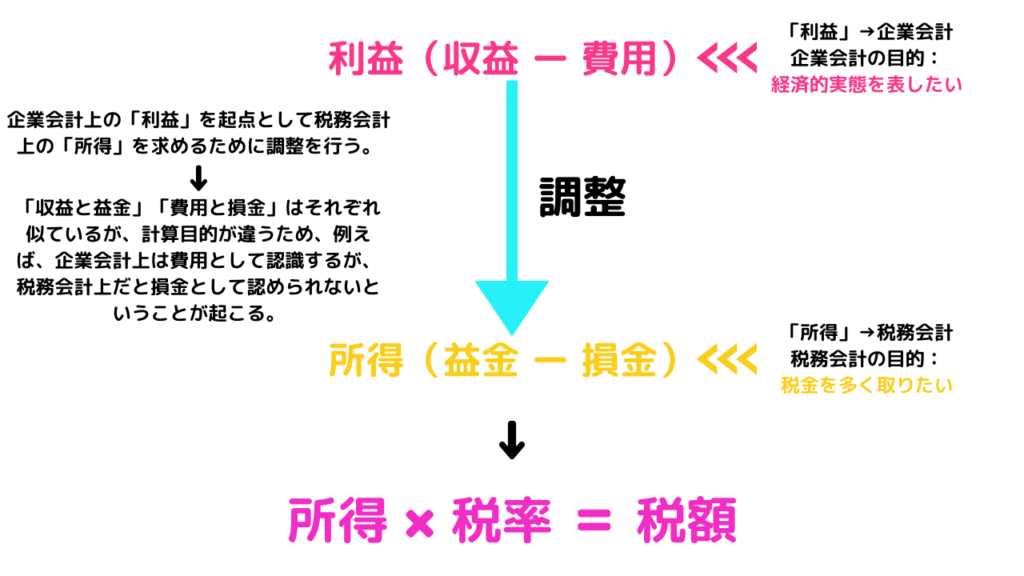

法人税の大まかな計算方法を図にまとめたのでご覧ください。

企業会計上の利益から法人税額を求めるまで細かい計算や処理はいくつかありますが、この図にある流れが根本的な考えになります。

そして、法人税の税率については法人形態などによって区分わけがされていますが、一般的な資本金1億円以下の法人だと所得800万円以下の部分は15%、800万円超の部分は23.2%となっています。

また、決算日の翌日から2ヵ月以内に確定申告を行い納付する必要があります。

地方法人税

地方法人税は法人が各事業期間に得た所得にかかる税金で、国へ納付する国税になります。

名称に「地方」と入っているため、地方税に間違われやすいですが、国税です。

なぜ「地方」という名称が付いているかというと、国が集めた「地方法人税」を各自治体に財源として交付するという仕組みがあるからです。

地方法人税は地域間の税収格差を縮小させるために平成26年3月31日に公布された新しい税制です。

地方法人税の計算方法は以下の通りです。

地方法人税額 = 法人税額 × 税率

※現行の税率は一律10.3%

また、決算日の翌日から2ヵ月以内に確定申告を行い納付する必要があります。

法人住民税

法人住民税は所在地で事業活動を行うことに対してかかる税金で、法人所在地の都道府県と市町村へ納める地方税になります。

法人住民税は法人税割と均等割の2つで構成されています。その計算方法は以下の通りです。

法人税割:法人税額 × 住民税率

均等割:法人の資本金等の額によって定められた額

法人住民税額 = 法人税割 + 均等割

なお、住民税率と均等割の額は各自治体HPで確認できます。

また、決算日の翌日から2ヵ月以内に確定申告を行い納付する必要があります。

法人事業税

法人事業税は法人が各事業期間に得た所得にかかる税金で、法人所在地の都道府県へ納める地方税になります。

法人事業税の計算方法は以下の通りです。

法人事業税額 = 所得 × 法人事業税率

なお、法人事業税率は各自治体HPで確認できます。

また、決算日の翌日から2ヵ月以内に確定申告を行い納付する必要があります。

消費税

消費税は商品・サービスの提供などの取引に対してかかる税金で、国へ納める国税分と都道府県へ納める地方税分があります。

消費税の計算はとても複雑ですが、基本的な計算方法は以下の通りです。

預かった消費税 ー 支払った消費税 = 納めるべき消費税

ここで、消費税の計算を複雑にしているのは主に式の中の「支払った消費税」の計算です。

この「支払った消費税」とは文字通り支払った消費税すべてという意味ではありません。

徴収する側は消費税を多く取りたいので、この「支払った消費税」の額を抑えるために様々な条件を設けています。

つまり、条件を満たしたものだけを「預かった消費税」から差し引く「支払った消費税」に含めるというロジックになります。

ただ、そんな消費税ですが企業の様々な状況を考慮して簡易な計算方法や納税免除などの制度もあります。

例えば、前々年度(2年前)の課税対象売上高が1,000万円の企業や設立したてで資本金の額が1,000万円以下の企業は納税が免除されます。(ただし、例外あり)

また、課税期間はその企業の事業年度であり、決算日の翌日から2ヵ月以内に確定申告を行い納付する必要があります。

まとめ

株式会社にかかる税金の種類まとめ

- 法人税

・法人が各事業期間に得た所得にかかる税金で、国へ納付する国税

・企業会計上の利益から様々な調整・計算・処理を経て法人税額を計算

・決算日の翌日から2ヵ月以内に納付 - 地方法人税

・法人が各事業期間に得た所得にかかる税金で、国へ納付する国税

・地方法人税額 = 法人税額 × 税率

・決算日の翌日から2ヵ月以内に納付 - 法人住民税

・所在地で事業活動を行うことに対してかかる税金で、法人所在地の都道府県と市町村へ納める地方税

・法人住民税額 = 法人税割 + 均等割

・決算日の翌日から2ヵ月以内に納付 - 法人事業税

・法人が各事業期間に得た所得にかかる税金で、法人所在地の都道府県へ納める地方税

・法人事業税額 = 所得 × 法人事業税率

・決算日の翌日から2ヵ月以内に納付 - 消費税

・商品・サービスの提供などの取引に対してかかる税金で、国へ納める国税分と都道府県へ納める地方税分がある

・預かった消費税 ー 支払った消費税 = 納めるべき消費税(簡単にしたもの)

・決算日の翌日から2ヵ月以内に納付

なお、会社員や個人事業主にかかる税金等についてはこちらの記事を参考にしてみてください。

会社員にはどんな税金や社会保険料がかかるの?給与明細から引かれるものの正体は? 本記事ではこのような疑問を解決します。給与明細において引かれる税金や社会保険料についてよく考える機会は少ないのではないでしょうか。しかし、どんな税金や社[…]

個人事業主にはどんな税金や社会保険料がかかるの?個人事業主にかかる税金や社会保険料の正体とは? 本記事ではこのような疑問を解決します。個人事業主になりたてorこれからなる方にとっては、どんな税金や社会保険料がかかるのかわからないとい[…]